Pour ceux qui souhaitent des chiffres officiel, voici un lien vers le site du ministère de l'équipement :

http://www.cgedd.developpement-durable.gouv.fr/rubrique.php3?id_rubrique=138

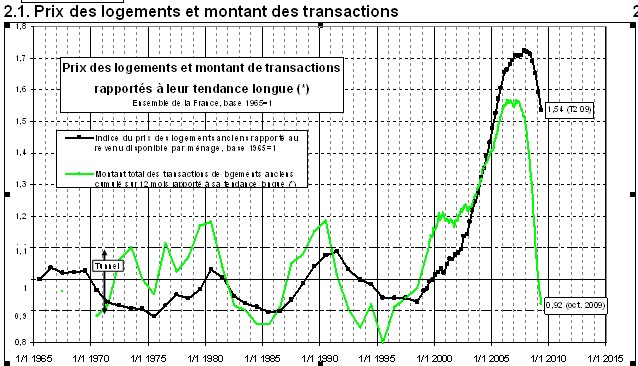

extraits :

Le premier document contient les données statistiques officielles (INSEE / notaires ...) présentés sous différentes formes statistiques. Ce qu'il faut retenir :

- le nombre de transactions baisse très fortement, il est passé de 800 000 / an à environ 600 000, cette valeur a de bonnes chances d'approcher les 500 000 à la fin de l'année.

- La valeur totale des biens échangés est en chute libre

- La baisse des prix (dont la courbe suit traditionnellement celui de la valeur totale des biens échangés) est déjà amorcée. Selon certains agents immobiliers, dans certains secteurs, les prix ont déjà perdu 20%, les endroits les plus "résistants" seraient en ce moment entre -5 et -10 %

Ce fort retournement du marché immobilier est retranscrit de manière très variable dans la presse et est perçue très différemment selon les personnes. Il faut dire que l'immobilier est à plus d'un titre un secteur pour le moins sensible :

- le fait d'être propriétaire est bien souvent un objectif ou un rêve à réaliser

- il s'agit d'un achat extrêmement important dans la vie d'un ménage

Cependant, certaines idées reçues demeurent...

Une pénurie entraine forcément une hausse des prix et protège de toute baisse

Aussi étonnant que cela puisse paraitre, cette idée est fausse. Prenons un exemple avec un "super produit disponible en deux exemplaires et trois acheteurs potentiel: Antoine, Benoit et Clément.

- Antoine peut dépenser 10€,

- Benoit peut dépenser 9€,

- Clément, n'a que 8€ .

Quel va être le prix du marché ? Il sera de 9€, prix où le vendeur écoule son stock au prix le plus fort.

Si on donne (ou qu'on prête) 3€ à nos trois acheteur, Antoine dispose de 13€, Benoit de 12€ et Clément de 11€, le prix du marché augmente lui aussi pour atteindre 12€ : prix où l'offre et la demande s'équilibre à nouveau.

Si, maintenant, on enlève à nos trois acheteurs 6€, Antoine ne dispose plus que de 7€, Benoit de 6€ et Clément n'a plus que 5€ à dépenser. Quel est alors le prix du marché? Il est de 6€, le prix maximum où l'offre peut écouler ses produits.

Dans ce dernier cas, nous sommes toujours dans une situation de pénurie (3 acheteurs pour 2 produits disponibles), mais nous avons bel et bien une baisse de prix !

Quel lien avec l'immobilier ?

Le moteur du marché de l'immobilier réside en grande partie dans la capacité d'endettement des ménages et notamment des "primo accédant" : les sommes que peut mettre un acheteur dans l'acquisition d'un bien est souvent conditionné par ce que sa banque peut lui accorder en prêt. Hors, dans les années 2006, afin d'attirer de nouveaux clients et grisées par une hausse interrompue depuis près de 10 ans, les banques n'hésitaient pas à accorder des prêts sans apport sur de très longues durées allant jusqu'à 30 voir 35 ans, atteignant les limites du raisonnable.

Ce n'est plus le cas maintenant où les banque redemandent des garanties avant d'octroyer un prêt. Parmi ces garanties, on note le retour de l'apport qui devient de facto le point limitatif. Un ménage ayant réussi à épargner 30 K€, bien souvent, ne peut acheter de bien dont la valeur serait au dessus de 120 K€ (ce qui correspond à un bien dont l'apport fait 25% du prix), du coup, la capacité d'achat des ménages, surtout des primo-accédants s'en retrouve d'autant plus réduite ....