Complémentaire santé - Définition

La liste des auteurs de cet article est disponible ici.

Introduction

Complémentaire santé est le terme employé pour décrire les garanties proposées par un organisme assureur pour compléter les prestations versées par la Sécurité Sociale en matière de frais de santé.

Objet

Les garanties complémentaires santé interviennent pour tous les frais liés à la santé faisant l’objet d’une intervention de la Sécurité sociale : consultations de médecins, médicaments prescrits, analyses médicales, hospitalisation, maternité, frais optiques, frais dentaires, appareillage, prévention. Dans le language populaire, les assurés parlent de Mutuelle, associant l'organisme gestionnaire des complémentaires santé le plus connu avec les garanties offertes.

Le contrat dit "responsable"

Depuis la réforme de l’assurance maladie de 2004, la plupart des contrats de complémentaire santé sont « responsables », ce qui signifie qu’ils remboursent, comme l’assurance maladie obligatoire, en fonction de la situation du patient : dans ou hors parcours de soins coordonnés.

Dans le parcours de soins, les contrats responsables doivent rembourser :

- au moins 30 % du tarif opposable pour les consultations du médecin traitant et du médecin correspondant ;

- au moins 30 % des médicaments à vignette blanche remboursés à 65 % par l’assurance maladie obligatoire ;

- au moins 35 % du tarif servant de base aux remboursements de l’assurance maladie obligatoire pour les analyses et actes de laboratoire.

Hors du parcours de soins, les contrats responsables ont interdiction de rembourser :

- la partie correspondant à la baisse du remboursement de l’assurance maladie obligatoire pour non respect du parcours de soins, soit une majoration de 20% du ticket modérateur dans la limite de 5 € par acte pour ceux supérieurs à 25 €,

- un forfait plafonné à 8 € (règle générale) sur les dépassements d’honoraires sur les actes cliniques et techniques des spécialistes consultés.

Dans tous les cas, les contrats responsables ne prennent pas en charge le forfait d’1 € sur les consultations, les actes de médecins et les actes de biologie.

De la même manière, ils ne remboursent pas les 3 nouvelles franchises médicales mises en place depuis le 1er janvier 2008 :

- 0,5 € par boîte de médicaments,

- 0,5 € par acte paramédical à l’exception de ceux pratiqués au cours d’une hospitalisation,

- 2 € par recours au transport sanitaire, à l’exception des transports d’urgence).

Ces franchises s’ajoutent à la participation forfaitaire d’1 €.

Les contrats responsables peuvent prendre en charge la participation forfaitaire de 18 € mise en place en septembre 2006 pour les actes dont le tarif est supérieur ou égal à 91€ ou la cotation supérieure à 50 (ex : échographie dopler du coeur, appendictomie par celioscopie).

Enfin, les contrats responsables doivent prendre en charge 100% du ticket modérateur de deux prestations de prévention à choisir sur la liste établie par le ministère de la Santé.

Fonctionnement

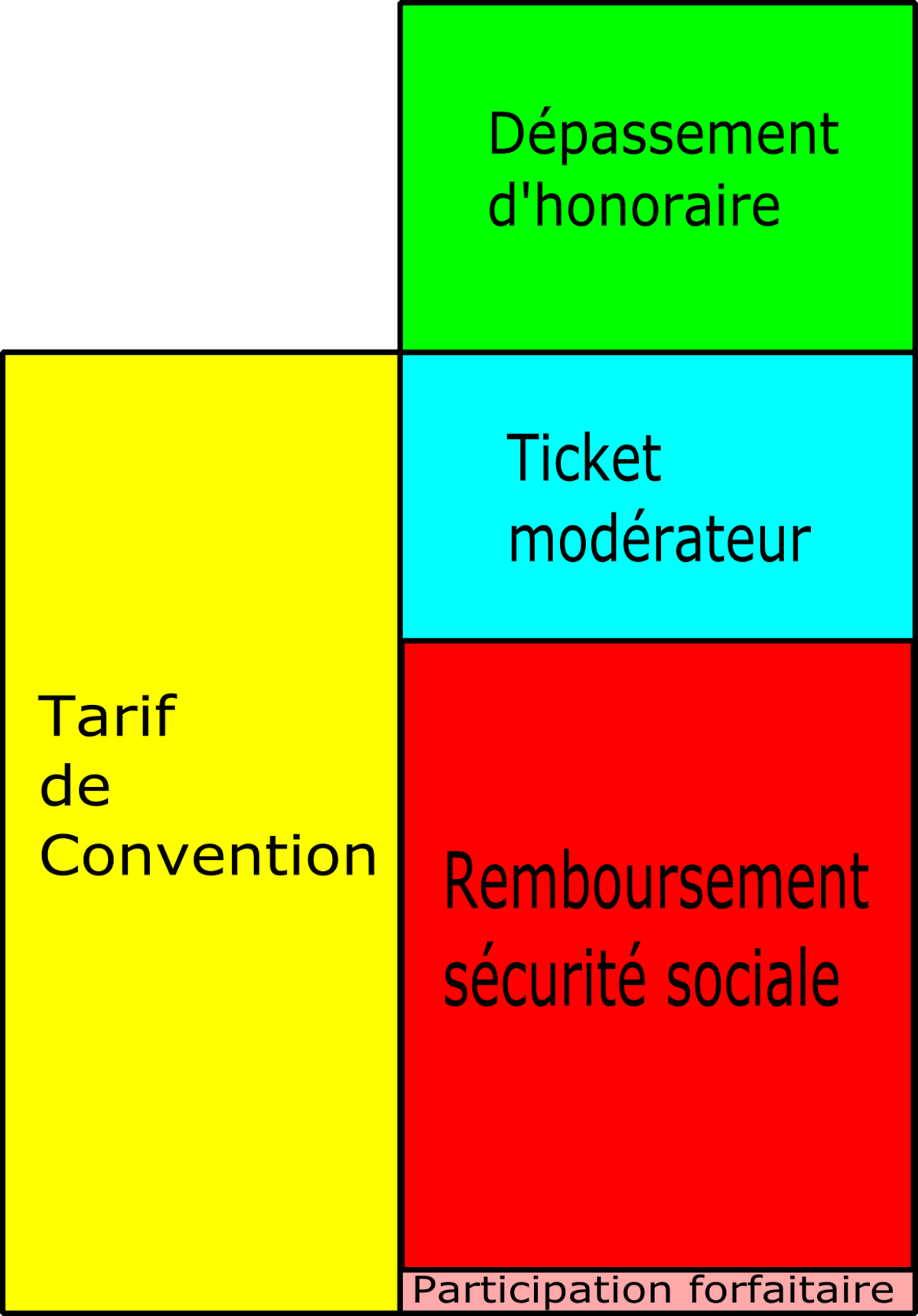

La complémentaire santé prend en charge tout ou partie de ce qu’on appelle le Ticket modérateur.Ce terme désigne la différence entre le tarif de base (ou tarif conventionné) de la Sécurité sociale, et le remboursement qu’elle effectue. Ce taux de remboursement varie en fonction des actes et médicaments, de la santé de l’assuré, du respect ou non du passage par le médecin traitant.

Exemple : le tarif d’une visite à un médecin généraliste conventionné en secteur 1 est de 22€. Le taux de remboursement prévu par la Sécurité sociale est de 70% de cette somme, soit 15,40 €. On soustrait de ce total 1 € au titre de la participation forfaitaire (voir réforme de l'assurance maladie). La différence entre le tarif et le remboursement de la Sécurité sociale est de 22€ - 15,40€ - 1 €. C’est ce qu’on appelle le ticket modérateur. Il est égal, dans ce cas, à 7,60 € dont 1 € de participation forfaitaire.

A noter : les dépassements d’honoraires des professionnels de santé ne sont jamais pris en charge par l’assurance maladie obligatoire mais peuvent l’être par la complémentaire santé

Les remboursements prévus par la complémentaire santé sont donc, d’une manière générale, exprimés en pourcentage du tarif de base de la Sécurité Sociale.

Si l’on reprend l’exemple de la visite chez le médecin, la complémentaire santé annoncera un remboursement de 100%. Cela sous entend 100% du tarif de base de la Sécurité Sociale soit 22€ - 1 € de participation forfaitaire et donc, dans ce cas, une prise en charge totale du ticket modérateur.

Pour certains soins et notamment pour l’optique et le dentaire, la complémentaire santé souvent fait référence à des forfaits. Les différents niveaux de remboursement de la complémentaire santé sont précisés dans le contrat.