Moyenne glissante - Définition

La liste des auteurs de cet article est disponible ici.

Introduction

La moyenne glissante, ou moyenne mobile, est un type de moyenne statistique utilisée pour analyser des séries ordonnées de données, le plus souvent des séries temporelles, en supprimant les fluctuations transitoires de façon à en souligner les tendances à plus long terme. Cette moyenne est dite mobile parce qu'elle est recalculée de façon continue, en utilisant à chaque calcul un sous-ensemble d'éléments dans lequel un nouvel élément remplace le plus ancien ou s'ajoute au sous-ensemble.

Ce type de moyenne est utilisé généralement comme méthode de lissage de valeurs, en particulier dans le domaine financier pour l'analyse technique de cours boursiers.

Mathématiquement, toute moyenne mobile est un exemple de convolution. Un traitement similaire de lissage est effectué par un filtre passe-bas sur un signal électrique.

Moyenne mobile simple

C'est une moyenne qui au lieu d'être calculée sur l'ensemble des n valeurs d'un échantillonnage, est calculée tour à tour sur chaque sous-ensemble de N valeurs consécutives (N < = n); le sous-ensemble utilisé pour calculer chaque moyenne « glisse » sur l'ensemble des données.

Par exemple, le tableau suivant montre les moyennes mobiles simples sur 3 valeurs, pour une série de 9 mesures.

| Mesures | 2 | 3 | 5 | 8 | 8 | 7 | 8 | 5 | 2 |

| Moyennes glissantes | néant | néant | (2 + 3 + 5)/3 3,3333 | (3 + 5 + 8)/3 5,3333 | (5 + 8 + 8)/3 7 | (8 + 8 + 7)/3 7,6666 | (8 +7 + 8)/3 7,6666 | (7 + 8 + 5)/3 6,6666 | (8 + 5 + 2)/3 5 |

Autre exemple; dans le cas particulier du domaine de la pollution atmosphérique, est utilisée une « moyenne glissante sur 8 heures » de la concentration d'un polluant (c'est en l'occurrence le cas de l'ozone, en objectif de qualité pour la protection de la santé humaine) ; cette moyenne pourra être calculée de 0h00 à 8h00, de 1h00 à 9h00, de 2h00 à 10h00, etc. On recherchera, sur une journée, la valeur maximale de la moyenne glissante, qui devra être inférieure à une concentration donnée. L'intérêt d'une moyenne glissante est de lisser les éventuels écarts accidentels.

Le calcul successif de moyennes mobiles pour une même suite de nombres exige de conserver toutes les valeurs utilisées par les moyennes précédentes, afin de remplacer le terme le plus ancien par le plus récent.

Une formule permettant de calculer une moyenne mobile simple est

Moyenne mobile exponentielle

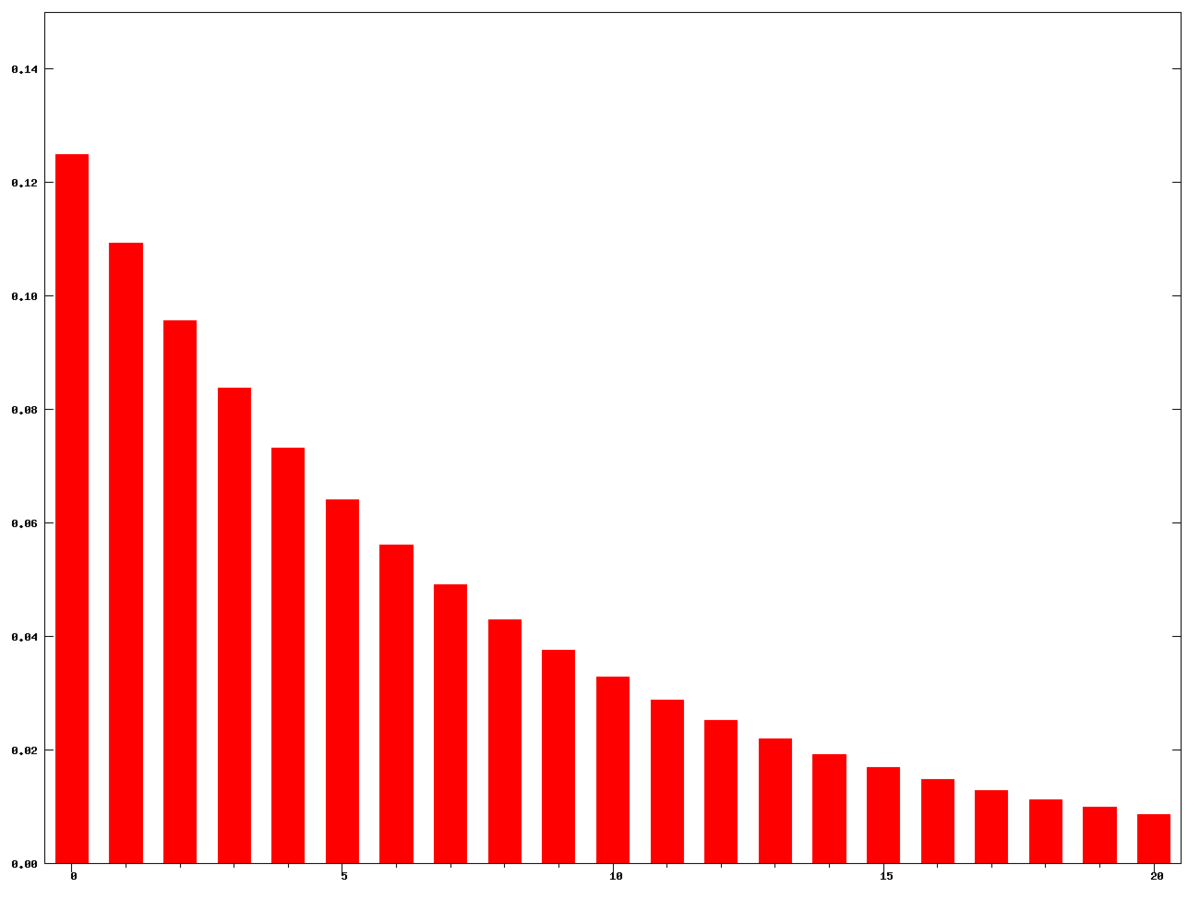

Une moyenne mobile exponentielle utilise une pondération des termes qui décroît exponentiellement. Le poids de chaque valeur participant à la moyenne (souvent désignée par le terme observation en statistiques) est d'un facteur plus grand que la valeur qui le précède dans la série, ce qui donne plus d'importance aux observations les plus récentes, sans toutefois jamais supprimer complètement l'effet des valeurs les plus anciennes.

Une constante de lissage contrôle le degré de décroissance des poids applicables à chaque observation participant à la moyenne. Cette constante, α, est un nombre compris entre 0 et 1; elle peut être exprimée:

- par sa valeur numérique: α = 0.1;

- en pourcentage: α = 10% équivaut à α = 0.1;

- en nombre de périodes: N = 19, où

Contrairement aux autres types de moyennes glissantes, le nombre de périodes N ne représente pas le nombre de valeurs participant à la moyenne; il ne sert qu'à spécifier la constante de lissage α. En effet, chaque nouveau calcul de la moyenne mobile exponentielle ajoute l'effet de la plus récente observation sans en abandonner une plus ancienne. Le poids total des N plus récentes observations utilisées par une moyenne mobile exponentielle ne constitue qu'environ 86% du poids total.

Dans sa forme la plus simple, la moyenne pondérée exponentielle s'exprime en fonction de cette même moyenne calculée lors de la précédente période. Il en existe deux formulations:

- Roberts (1959):

On peut écrire différemment ces expressions pour souligner que la moyenne mobile exponentielle tend à conserver sa valeur précédente, n'en différant que par une fraction de sa différence avec la plus récente observation:

- Roberts (1959):

Une moyenne mobile exponentielle doit être initialisée; le plus souvent, on impose

En posant

![\beta = (1-\alpha),\ \beta \in [0,1]](https://static.techno-science.net/illustrationWebp/Definitions/autres/b/bd2b9944860a99d78b1ff330b9d53180_45e2d9cbf4c49025a335e8fe5dcba7f8.png)

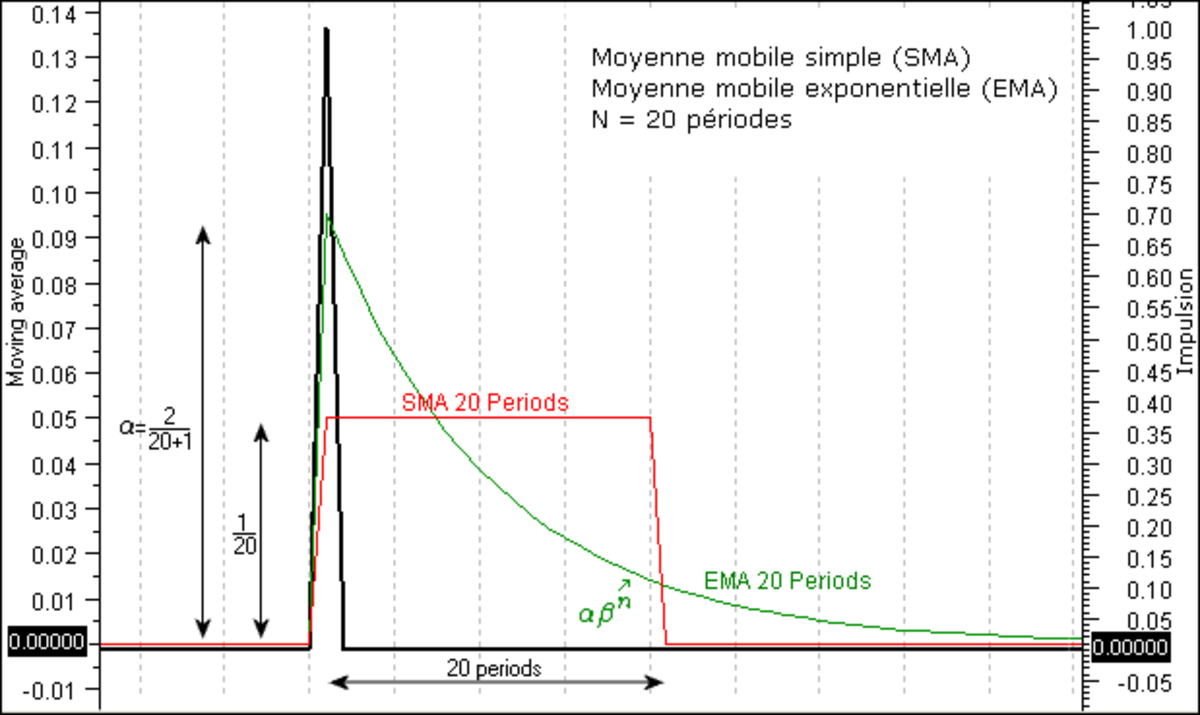

On peut voir sur le graphique ci-contre la réponse à une impulsion (impulsion=1) pour 2 types d'indicateurs. Cela nous donne directement les valeurs de la pondération utilisée (à une symétrie près). (Résultat Metastock v10).

Notes

- (en) Cet article est partiellement ou en totalité issu de l’article de Wikipédia en anglais intitulé « Moving average »

- [(en) http://www.itl.nist.gov/div898/handbook/pmc/section3/pmc324.htm NIST/SEMATECH e-Handbook of Statistical Methods: EWMA Control Charts] at the National Institute of Standards and Technology

- [(en) http://www.itl.nist.gov/div898/handbook/pmc/section4/pmc431.htm NIST/SEMATECH e-Handbook of Statistical Methods: Single Exponential Smoothing] at the National Institute of Standards and Technology

Liens internes

- Moyenne