Réserve pétrolière - Définition

La liste des auteurs de cet article est disponible ici.

Réserves nord et sud-américaines

Canada

Dans les dernières années, les réserves pétrolières prouvées de l'Alberta furent relevées d'un total conventionnel d’environ 5 milliards de barils, à un niveau d’environ 180 milliards de barils, qui inclut les sables bitumineux de l'Athabasca [2], plaçant le Canada en deuxième place derrière l'Arabie saoudite. D’autres estimations (BP Statistical Review of World Energy) placent les réserves de pétrole du Canada dans la zone des 17 milliards de barils, en ne comptant que la portion des sables bitumineux actuellement développés/exploités. Bien que l'Alberta accapare près de 75% des réserves pétrolières conventionnelles canadiennes, la plupart des autres provinces et territoires (spécialement la Saskatchewan et les eaux territoriales au large de Terre-Neuve) détiennent une part non-négligeable de réserves en exploitation [3].

Les estimations des réserves de sable bitumineux peuvent être trompeuses parce que les sables bitumineux contiennent un type de pétrole, le bitume, lequel se présente dans un aspect semi-solide.

Les sociétés enregistrent seulement les sables bitumeux comme réserve prouvée après qu'elles ont terminé une mine à ciel ouvert ou une usine thermique pour les extraire et une raffinerie pour les convertir en pétrole brut de synthèse (syncrude). D'un autre côté, le gouvernement d’Alberta fonde ses estimations de réserves sur des drilling cores et wireline logs de 19 000 puits forés dans les sables bitumeux. L’Alberta utilise le terme « bitume brut » plutôt que « pétrole brut » et réfère à « réserves établies » plutôt qu'à « réserves prouvées » pour les différencier des estimations des compagnies pétrolières. Ces estimations n’attirèrent pas beaucoup d’attention jusqu’à ce que le prestigieux Oil and Gas Journal les ajoute à ces estimations des réserves prouvées de pétrole du Canada, ce qui quadrupla les réserves nord-américaines en un tour de main. La production de l'Alberta et les exportations canadiennes ont subitement augmenté en dépit du fait que les réserves de pétrole conventionnel de l’Alberta soient presque complètement épuisées.

Lorsque les prix du pétrole étaient bas, les sociétés exploitant les sables bitumineux comme Suncor Energy et Syncrude réduisirent leur coût à environ US $15/bbl. En conséquence, l'augmentation du prix du pétrole de 2004 à 2006 à plus de $75/bbl fut suffisante pour permettre la planification et le démarrage de projets d'exploitation des sables bitumineux de plus 100 milliards de dollars. La production de sables bitumineux de l'Alberta en 2005 était d'environ 0,4 milliard de barils par an. Il est prévu d'atteindre 0,7 milliard de barils par an ou 67% de la production de l'Alberta en 2010. La Canadian Association of Petroleum Producers prédit que d’ici à 2020, la production de pétrole du Canada sera de 1,75 milliard de barils par an, dont seulement 10% seront du pétrole brut conventionnel léger ou moyen.

Les contraintes les plus sévères quant au développement futur de cette industrie est la pénurie sans précédent de travailleurs et de logements dans la région de Fort McMurray et dans l'ensemble de l'Alberta. Selon Statistique Canada, en septembre 2006 le taux de chômage en Alberta était tombé à un seuil record, plus bas que dans n'importe quelle province canadienne ou État américain. De même, le revenu par habitant enregistra une hausse au delà du double de la moyenne canadienne. Au niveau planétaire, la croissance économique de l'Alberta arrivait tout juste derrière celle de la Chine.

États-Unis

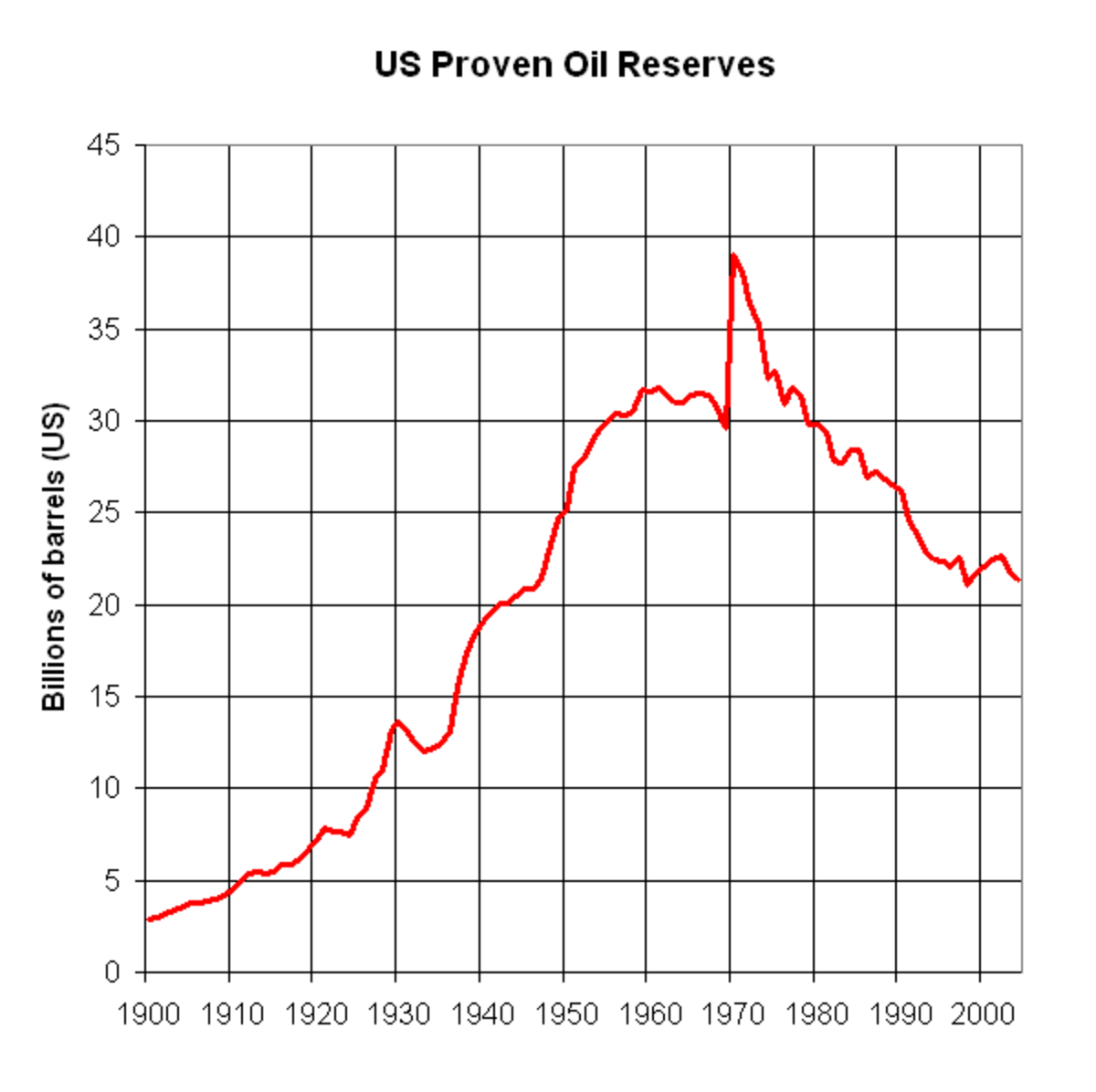

Les réserves pétrolières prouvées des États-Unis ont diminué à un peu moins de 21 milliards de barils fin 2008 selon la Energy Information Administration, une diminution de 46% par rapport aux 39 milliards de barils qu'ils avaient en 1970 lorsque les très grandes réserves de l'Alaska North Slope ('ANS') furent enregistrées. Depuis, il y a eu des millions de puits de pétrole forés aux États-Unis et il n'est nulle part laissé la place où un éléphant de la taille de l'ANS puisse rester caché. Il semble que les réserves de pétrole des États-Unis soient en permanence en baisse. Lorsque les champs de pétrole se rapprochent de la fin de leur production, les estimations des quantités restantes deviennent plus précises. En conséquence, les chiffres états-uniens de réserves pétrolières sont très précis comparés à ceux d’autres pays.

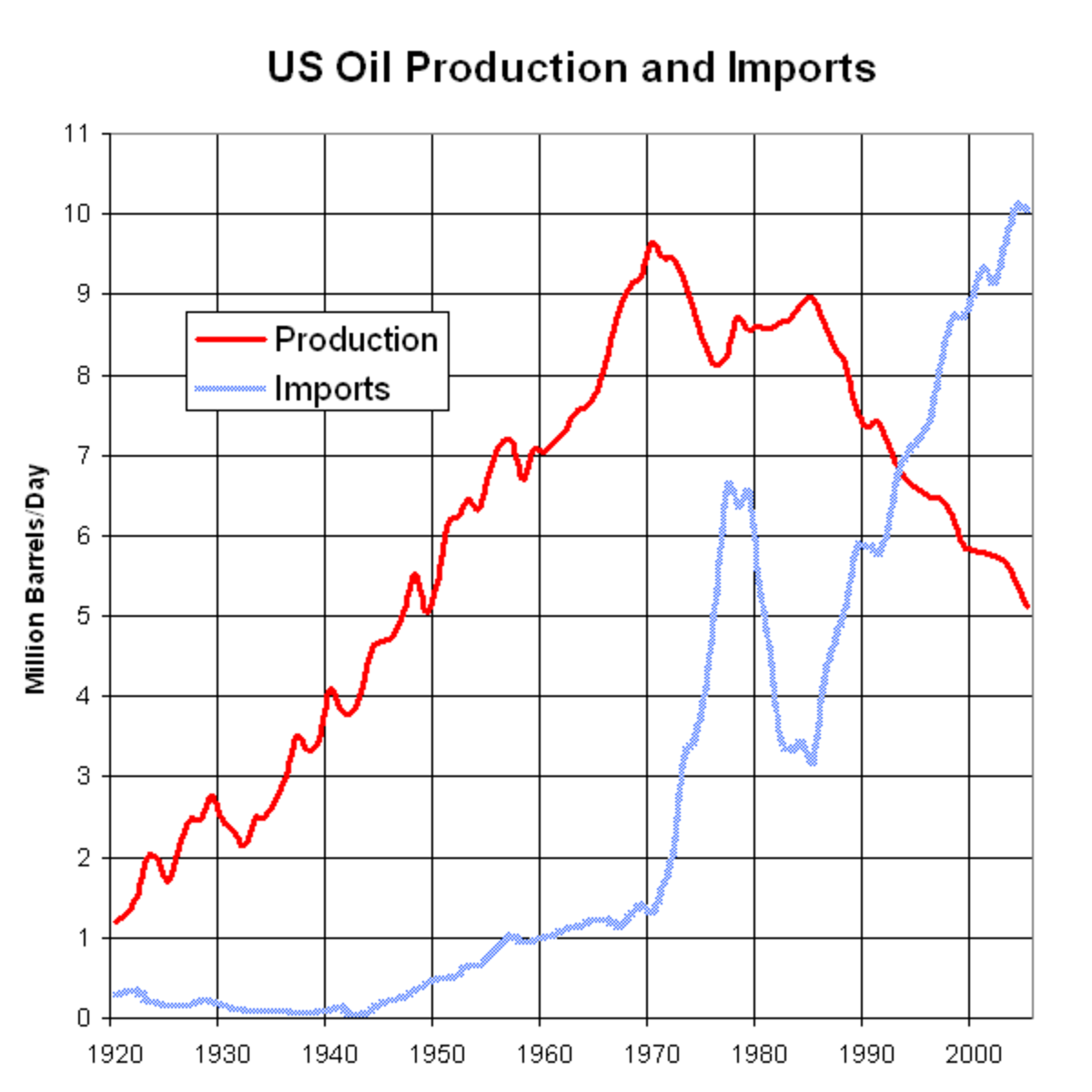

La production de pétrole a atteint fin 1970 plus de 9 millions de barils par jour, mais est descendue à 5 million de barils en 2008. En fait, la production à l'automne 2005 a chuté à seulement 1,5 million de barils par jour suite aux ouragans dans le golfe du Mexique — un niveau plus vu depuis peu après la Seconde Guerre mondiale. En même temps, la consommation états-unienne de produits pétroliers a dépassé les 20 millions de barils par jour. La différence est essentiellement apportée par les importations, avec comme principal fournisseur le Canada, qui a accru ses exportations de pétrole brut et de produits raffinés vers les États-Unis à 0,8 milliard de barils par an fin 2005. Les importations de pétrole et de produits pétroliers représentent actuellement près de la moitié du déficit commercial des États-Unis.

Avec la fermeture du gigantesque champ pétrolier de Prudhoe Bay (Alaska) pour des travaux de réparation d'oléoduc en août 2006, l'avenir immédiat paraît encore plus sombre, car la production de l'Alaska va diminuer de moitié et l'ensemble de la production états-unienne de 8%. BP, l’exploitant de Prudhoe Bay, n'a pas voulu donner d'estimation sur le moment où l'oléoduc pourra être remis en service.

Les États-Unis jouissent de la plus forte concentration de schiste bitumineux du monde, selon le Bureau of Land Management et détiennent, estime-t-on, 800 milliards de barils de réserves de pétrole, assez pour satisfaire la demande en pétrole des États-Unis (si elle reste aux niveaux actuels) pendant 110 ans. Le développement du schiste bitumineux est possible, car les prix du pétrole sont suffisamment élevés et la technique pour transformer le schiste bitumineux en pétrole est connue depuis le Moyen Âge.

Cependant, la principale contrainte au développement de l'exploitation du schiste bitumineux résidera probablement dans le fait que les sables bitumineux de l'Alberta, au Canada, sont moitié moins coûteux à produire, et que les États-Unis ont tout l'accès désiré à la production de sables bitumineux dans le cadre de l'Accord de libre-échange nord-américain (ALENA). De plus, le développement de la production du schiste bitumineux pose des problèmes environnementaux. Il se situe dans des zones semi-arides où les cicatrices des forages mettent des siècles à disparaître, et où prennent leur source plusieurs fleuves importants, notamment la Powder River, dans une région où le droit d'usage de l'eau importe beaucoup. En revanche, les sables bitumineux de l'Alberta se situent dans une région de taïga pratiquement inhabitée qui est régulièrement ravagée par des feux de forêt, et les rivières sont très grandes et se jettent dans l’océan Arctique. Par conséquent, les schistes bitumineux ne seront probablement pas développés avant que la production de sables bitumineux ne soit bien engagée.

Mexique

Alors que le gouvernement du Mexique affirme que ses réserves de pétrole dépassent 100 milliards de barils en janvier 2006, le prestigieux Oil and Gas Journal estime ses réserves prouvées à seulement 12,9 milliards de barils. La raison de cet écart est que le pétrole peut exister en théorie mais, en pratique, la politique l'empêche d'être développé. La constitution du Mexique donne à la société pétrolière d’État, la PEMEX, le monopole de la production pétrolière, et le gouvernement mexicain utilise Pemex comme la source majeure des recettes, prélevant 60% de ses revenus sous formes de taxes, selon le Business Week du 13 décembre 2004. En conséquence, Pemex n'a pas assez de capital pour développer les ressources seule, et ne peut pas compter sur des partenaires étrangers pour fournir l'argent et la technologie qui lui manquent.

Depuis 1979, le Mexique a produit la plupart de son pétrole de son super géant Cantarell Field, qui est le deuxième plus grand champ dans le monde sur base de la production, mais qui a récemment atteint son pic et commencé son déclin de production final. En 1997, PEMEX a commencé un projet d'injection d’azote massif pour maintenir visant à maintenir le débit de pétrole, qui consomme de la moitié de l’azote produit dans le Monde, mais cela accélère seulement l'épuisement plutôt que d'ajouter de nouvelles réserves.

Comme pour ses autres champs, 40% des réserves restantes du Mexique sont dans le champ Chicontepec, qui a été trouvé en 1926, mais qui est resté sous développé parce que le pétrole est retenu dans de la roche imperméable. Le restant des champs du Mexique sont beaucoup plus petits, beaucoup plus coûteux à développer, et contiennent du pétrole brut lourd dont les acheteurs ne veulent pas. Ainsi, en se concentrant sur son meilleur champ pétrolier et en ignorant tout le reste, les réserves prouvées du Mexique ont chuté chaque année depuis une décennie, et il reste moins de 10 ans de réserve pétrolière au niveau de production actuel.

Venezuela

Le Venezuela possède 1 200 milliards de barils de réserves non-conventionnelles (OOIP ou Original Oil In Place, soit un volume équivalent à celles du Canada), représentant une quantité égale aux réserves conventionnelles mondiales. En 2009, l'USGS a estimé à 513 milliards de barils les réserves productibles de la seule région de l'Orénoque, aux conditions technologiques actuelles. Les Orinoco tar sands du Venezuela bien que très lourds par rapport à du pétrole classique (leur densité est de 4 à 16 ° API) sont moins visqueux que les sables bitumineux de l'Athabasca du Canada, ce qui signifie qu'ils peuvent être produits plus facilement, mais sont situés à des profondeurs plus importantes (150 à 1400 mètres). Le chiffre précédent était de 350 milliards de barils. Cette nouvelle estimation attribue au Vénézuela les premières reserves mondiales, loin devant l'Arabie Saoudite ; elle mérite d'être confirmée par d'autres sources, et le tableau des ci-dessous, sur base des valeurs 2008, n'en tient pas encore compte.

Le développement par le Venezuela de ses réserves non conventionnelles est principalement limité par les différentes agitations politiques qui ébranlent le pays. Entre fin 2002 et début 2003 une grève à la compagnie nationale de production pétrolière, PDVSA, a provoqué une chute brutale de la production ainsi que le licenciement de la plupart de ses employés. Ceci a considérablement limité la capacité de développement et de production du Venezuela et forcé le pays à acheter du pétrole russe afin de pouvoir honorer ses engagements commerciaux envers d’autres pays. Le Venezuela déclare produire 3 millions de barils par jour, mais les analystes ainsi que la Energy Information Administration américaine estiment que cette production est plus proche de 2,6 millions de barils par jour. Il est difficile de vérifier la production réelle car la PDVSA a cessé d’envoyer ses rapports à la Securities and Exchange Commission américaine, l'équivalent américain de l'autorité des marchés financiers. Malgré cela, le Venezuela demeure le deuxième ou troisième fournisseur de pétrole des États-Unis, deux tiers de ses exportations pétrolières partant vers les États-Unis.